建設業者に対する法令順守の要請がますます高まる状況下において、法令の改正情報や行政機関が検討する内容をいち早く把握することが非常に重要です。こちらのブログでは、より高いレベルの法令順守を目指す企業に向けて、有益な情報を発信しております。

本日は来年2019年10月1日に予定される消費税率8%から10%の引上げについて、建設業者として知っておくべきポイントをお伝えいたします。建設工事の請負契約における税率引上げポイントは、ズバリ2つです!

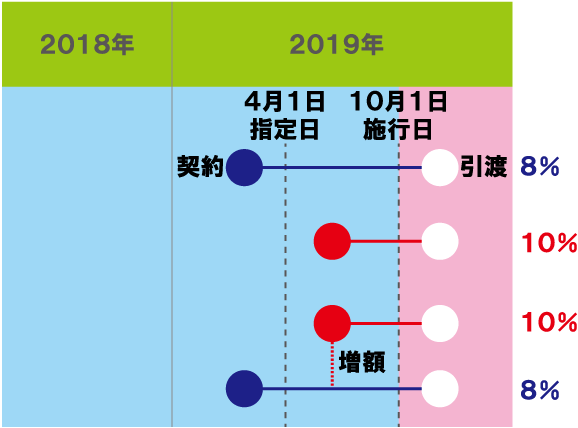

ポイント① 「どの時点で課税されるのか?」

契約日ではなく、「引渡し日」時点の税率が適用されます。

国内取引に係る消費税の納税義務は、課税資産の譲渡等をした時に成立します。そのため、請負契約の場合は原則として、物の引渡しを要するものについては目的物の全てを完成し相手方に引き渡した日となり、契約日が消費税率の引上げ前であっても、引渡しが適用日以後であれば、引上げ後の消費税率が適用されます。

ポイント② 「税率引上げにともなう経過措置とは?」

消費税率引上げの半年より前に締結した契約は、旧税率が適用されます。

工事請負の場合、一般的に契約から引渡しまでに時間がかかること等を考慮し、新税率適用日の半年前となる指定日(2019年4月1日)より前に締結した工事請負に係る契約に基づくものについては、たとえ引渡し日が新税率適用日以降であっても旧税率が適用されます。ただし、指定日以降に変更契約が締結されて請負代金が増額された場合は、増額された対価の部分は10%の税率が適用されます。

ポイントはご理解いただけましたでしょうか。さて、消費税率引上げについて法令順守の観点では、「消費税転嫁対策特別措置法」についてもしっかりと把握しておきたいところです。法律の内容についてはこちらのブログで後日、詳しくお伝えいたします。

建設業者とりわけ経営事項審査(経審)を受けている建設業者にとっては、建設業法に基づいた財務諸表の作成の際には、今回取り上げたポイントをしっかり抑える必要があります。建設業許可に特化した東京の行政書士オータ事務所では、過去の税率引上げ時に対応したノウハウがございます。建設業の決算変更届や経営事項審査(経審)のご依頼はもちろん、相談会も実施しておりますので気軽にお問い合わせください。